![リフォームローンとは?種類や選び方のポイント、富山県で利用可能なローンなどを解説[Vol.843]](../photo/column/87//cl870_list.jpg)

住宅は年数が経つごとに劣化することに加え、居住者のライフスタイルや家族構成も変化することがあり、リフォームを検討している方も多いのではないでしょうか。

しかし、リフォームは数十万円程度で済むこともあれば、規模によっては数百万円~数千万円という高額な出費が必要になることもあります。

リフォームの金額が高額になるほど、どのようにお金を準備すべきか悩むものでしょう。

そこで今回は、リフォームをするときに利用できるリフォームローンとは何か、選ぶときのポイントなどを解説していきます。また、富山県で利用可能なリフォームローンについても紹介しますので、ぜひ最後までご覧ください。

リフォームローンとは、住宅リフォームのためのローンです。浴室やトイレ、キッチンなど水回りの設備の交換や住宅の修繕、増改築などを行うときに利用できます。

リフォームローンは住宅ローンよりも金利が割高であるケースが多いものの、審査が早いので必要になったときにスムーズに借入できることが特徴です。ただ、リフォームローンとして借りたお金は、住宅の購入や外構費用などリフォーム目的以外で使うことはできません。

ひとえにリフォームローンといっても、担保の要不要や金利などに違いがあります。

借り入れ金額や返済期間に応じて適切なリフォームローンを選ぶことが大切であるため、ここではリフォームローンの種類について詳しく解説していきます。

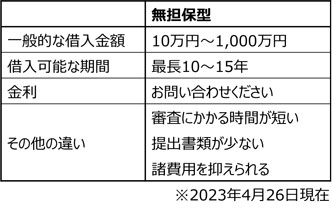

リフォームローンの商品には「有担保型」と「無担保型」があります。

「担保」とは、リフォームローンを借りる債務者がローンを返済できなくなった場合に、債務者の代わりにローンを返済する手段として金融機関に提供するものです。

一般的にリフォームする建物を含む土地と建物が担保物件になります。

有担保型と無担保型の違いは以下の通りです。

1,000万円以上の高額なリフォームローンを組む場合、返済が滞るリスクが高いと判断されるため担保が必要になるケースが増えます。また、有担保型のリフォームローンは抵当権の設定が必要になるため、その分諸費用がかかったり、提出書類が増えたりするのも注意点です。

無担保型のリフォームローンは借入限度額が低いので、返済期間が短く、金利は割高に設定されている傾向にあります。

有担保型ローンは担保設定をするため、無担保ローンよりも借入可能額が高く、最長35年の返済期間を設定できるなど、住宅ローンと似た仕組みになっています。

リフォームローンの金利は無担保型なら1.3~4%、有担保型なら0.38~1%と解説しましたが、金利タイプによっても差が出やすいです。金利タイプは「固定金利型」「変動金利型」「固定金利選択型」の3種類に分けられます。

契約から完済するまで金利が変わらないため、市場の金利変動に左右されずに一定の利息を払い続けるのが特徴です。金利が一定なので資金計画を立てやすいので魅力ですが、変動金利型に比べると金利は高くなりがちです。

変動金利型は、基本的に年に2回、市場金利にあわせて金利の見直しが行われます。

金利が半年ごとに見直しされるため、金利が上昇して返済額が契約時よりも高くなるリスクがあることが最大のデメリットです。ただし、反対に金利が下がると元金を早く完済できる可能性があることに加え、固定金利型よりも金利が低く設定されているケースが多いのが特徴です。

固定金利型と変動金利型の両方の仕組みを取り入れているのが固定金利選択型です。

固定金利選択型は指定した期間まで金利が固定され、指定期間終了後、残債があるなら再び固定金利型にするのか、変動金利型に切り替えるのかを選択できます。契約時に1年・2年・3年・5年・7年・10年から金利を固定する期間を指定します。

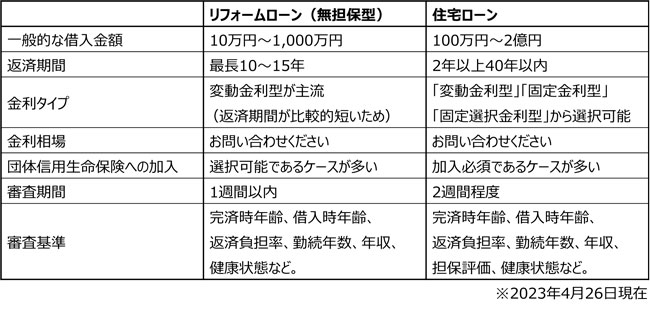

基本的なリフォームローンの特徴や種類について解説しましたが、「リフォームローンと住宅ローンは何が違うの?」と疑問に感じる方もいるでしょう。

リフォームローンと住宅ローンの主な違いは以下の通りです。

無担保型のリフォームローンは借入金額が500~1,000万円程度で返済可能期間が短いのが特徴ですが、金利が割高な傾向にあります。

一方、住宅ローンは借入可能額が高く、返済期間が長いので金利が低いです。

ここでは、富山県でリフォームを検討している方におすすめのリフォームローンを解説します。

北陸銀行の「無担保住宅ローン」は、名前の通り無担保で1,000万円まで借り入れ可能です。

「SDGs割」の対象となればさらに金利が低くなります。SDGs割とは、既存の住宅性能向上につながるリフォームや太陽光発電システムの導入、耐震・免震リフォームを行う場合に適用されるものであり、金利が0.5%引き下げられます。

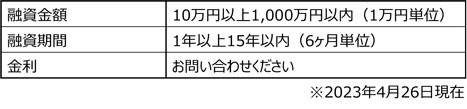

富山第一銀行の「リフォームローン」は、無担保で最大1,000万円まで借入可能であることが特徴です。

住宅の増改築はもちろん、上下水道の工事や造園、門扉、ガレージ、冷暖房の設備資金に加え、墓地や墓石の購入、太陽光発電システムの導入など幅広い使い道があります。

返済期間を最大20年に設定できるので、月々の負担を抑えやすいのもポイントです。

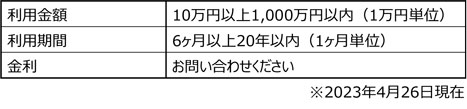

富山銀行「修繕上手NEO」も無担保で最大1,000万円まで借入可能であり、完成時の年齢が満70歳未満の方が利用対象となっています。

退職後、老後の生活を考えてリフォームローンを検討している方も利用しやすい商品といえるでしょう。

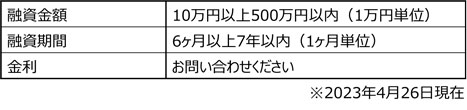

富山銀行の「とやまエコエネルギーローン」は、太陽光発電システムやエネファーム、エコキュート、エコジョーズなど、省エネ住宅機器導入資金として利用できるのが特徴です。

借入可能金額は500万円以内とやや低めですが、住宅機器導入資金を目的としているので十分な金額といえるでしょう。返済期間が短いものの、基準金利が低いのも魅力の一つです。

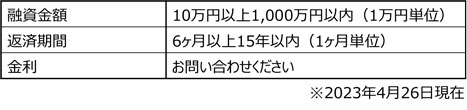

富山県信用組合の「リフォームローン」は10~500万円までの融資を受けられ、リフォーム関連の資金をはじめ、借り換えや住宅購入にかかわる資金の一部としても利用できるのが特徴です。

ただ、金利はほかの金融機関と比較するとやや高めであるため注意が必要です。

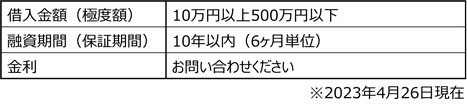

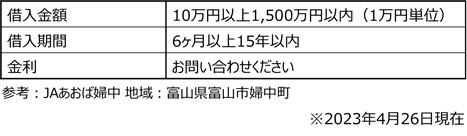

JAバンク富山の「リフォームローン」は無担保で最大1,500万円まで借り入れできます。

ただ、各JAによって金利などの取引条件が異なるので、問い合わせして条件を確認しましょう。地域によって固定金利と変動金利の両方が利用できるところがあるほか、金利基準も異なります。

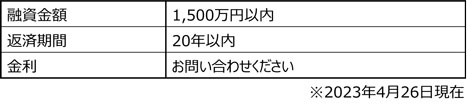

北陸ろうきんの「リフォームローン+α」は無担保で1,500万円まで借り入れできることに加え、返済期間を最大20年に設定できる自由度の高い商品です。

金利も低めに設定されているため、月々の返済負担を抑えながら大規模なリフォームをしたい場合に適しているでしょう。

自分でリフォームを探すのは手間がかかるため、可能ならリフォーム業者に適したリフォームローンを紹介して欲しいという方も少なくないでしょう。

石友リフォームサービスでは、依頼者の要望にあわせてリフォームローンを紹介することができます。

石友リフォームサービスでは、高額なリフォームローンを検討されている方向けに、株式会社オリエントコーポレーションが提供する「オリコWEBリフォームローン」を提案しています。

最大1,500万円まで借入可能でありながら、連帯保証人や担保は不要であり、さらに事務手数料や保証料もかかりません。

オリコWEBリフォームローンは基本的に2~3週間程度の審査期間が必要になるものの、提携しているため原則翌日には審査結果がわかるのも魅力の一つです。

株式会社ジャックスが提供する「JACCSリフォームローン リビングプラン(残債型)」も石友リフォームサービスで紹介できるリフォームローンの一つです。

500万円以内の小~中規模から、1,000万円を超える大規模なリフォームにも対応しており、スマートフォンでシミュレーションや審査ができます。

また、一部繰り上げ返済が利用できるのも特徴の一つです。繰り上げ返済は、返済期間を変えずに月々の負担額を減らす「支払額減額方式」と月々の負担額は同じで返済期間を短縮する「支払期間短縮方式」の2種類があります。

通常1年間は12ヶ月分の支払いになりますが、年2回ボーナスを利用すれば通常の返済額に上乗せして返済できるので実質1年間で14ヶ月分支払えます。資金に余裕ができたときに繰り上げ返済ができるのは魅力でしょう。

リフォームローンは数多くの種類があり、どのように商品選びをすべきか迷う方も多いでしょう。

リフォームローンを選ぶときに確認すべき代表的なポイントは以下の通りです。

● 金利

● 金利体系

● 借入可能額

● 担保の必要性

● 団体信用生命保険の有無

● 返済方法

リフォームローンを選ぶときは、まず金利の低さに注目しがちです。しかし、金利を抑えやすい変動金利型の商品は、市場金利に左右されるので、将来的に金利が上がる可能性があります。安心感を重要視するなら固定金利も選択肢の一つとして慎重に検討しましょう。

また、リフォームローンは商品によって借入可能額が500万円までのところもあるので、1,000万円以上の高額な借り入れをしたい方は借入可能額にも注目する必要があります。

そのほか、担保が必要かどうか、団体生命保険への加入が必要かどうかもチェックすべきポイントです。また、返済方法は「元利均等返済」と「元金均等返済」の2種類があるので、違いを押さえて家庭に合う返済方法を選びましょう。

このように、リフォームローンといってもさまざまなポイントを見て、金融機関や商品を選ぶことが重要です。

ここでは、リフォームローンに関する質問や疑問を解答していきます。

基本的にリフォームローンと住宅ローンの併用は可能なケースが多いです。

ただし、返済中の住宅ローンやそのほかのローン、収入状況などが審査対象になるため、ローンがない状態と比較すると審査が厳しく、借り入れできる金額を制限される可能性が高いと言われています。

また、建物の担保が必要なリフォームローンは、住宅ローンと併用できないことが大半です。

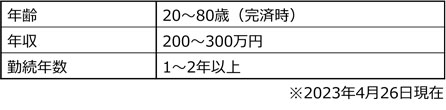

リフォームローンは借入額が住宅ローンよりも低く、返済期間も短いケースが多いため、審査はそれほど厳しくありません。

もちろん、年収や完済時期の年齢、現状の借り入れ有無などが審査対象となります。

実際に大手金融機関のリフォームローンの平均的な基準は以下の通りです。

住宅ローンだと勤続年数3年以上、完済時の年齢は65~70歳前後が基本の条件となります。

リフォームローンは以下のような減税制度が利用できます。

● 所得税控除

● 固定資産税控除

● 贈与税の非課税措置

所得税控除は「住宅ローン減税」と「特別控除」の2種類があります。

住宅ローン減税は10年以上の住宅ローンを使って既存住宅をリフォームしたときに、一定の条件を満たしていれば最大10年間の所得税控除を受けられる仕組みです。特別控除は、既存住宅に対して特定のリフォームを行った場合、住宅ローンの有無にかかわらず所得税が控除される仕組みです。

また、既存住宅に対して一定のリフォーム工事を行った際、工事完了から3ヶ月以内に市区町村に申告すると1年度分の固定資産税が減額される固定資産税控除があります。

そのほか、直系尊属から贈与を受けてリフォーム工事をした場合、通常なら110万円以上で贈与税がかかりますが、一定の上限額まで贈与税が非課税になる制度もあります。

今回はリフォームローンについて解説しました。

住宅は長年住んでいるとさまざまな箇所が劣化するうえに、居住者のライフスタイルも変化していくため、快適な住まいを維持するためにはリフォームを検討すべきケースもあるでしょう。

リフォームは決して安いものではないため、必要に応じて適切なリフォームローンを利用することが大切です。

リフォームやリフォームローンについてお悩みの方は、ぜひ一度石友リフォームサービスにご相談ください。最適なリフォームプランとリフォームローンを提案させていただきます。

![新時代のキッチン革命!家事が楽になる最新システムキッチンアイデア[Vol.1070]](../photo/column/110/cl1106_list2.jpg)

![床の色に迷った時は 富山・掛尾店より[Vol.842]](../photo/column/86/cl869_list3.jpg)

![春の大掃除「スプリングクリーニング」富山・掛尾店より[Vol.844]](../photo/column/86/cl868_list3.jpg)